Оператор Международной промышленной выставки ИННОПРОМ разработал и запустил новый Интернет-ресурс Sfactory (http://sfactory.tech/). Проект ориентирован, в первую очередь, на руководителей компаний, принимающих решения по внедрению новых технологий в производство либо инвестированию в развитие этого направления. Здесь они могут найти кейсы поставщиков, конкретные технологии и как их интегрировать в производство. Кроме того, ресурс будет интересен тем, кто хочет понять, что включает в себя понятие «умное производство», какие новые возможности для бизнеса оно несет.

«На Sfactory мы собрали самые показательные кейсы внедрения технологий умного производства на протяжении всех стадий жизненного цикла продукта, - комментирует новость руководитель проекта Надежда Линнас. Мы на конкретных примерах хотим продемонстрировать экономическую выгоду от внедрения технологий умного производства. Об «Индустрии 4.0» говорят все, не всегда понимая суть самого явления, и его последствия. Мы хотим, чтобы промышленность на конкретных примерах увидела, что умное производство - это не маркетинговая уловка и не дело далекого будущего, а вполне сегодняшний феномен».

Партнерами нового проекта стали лидеры в сфере умных технологий для бизнеса: SAP, PTC, Siemens, Kaspersky Lab и некоторые другие. На этапе формирования контента они предоставили свои лучшие кейсы на мировом рынке.

Разработчики ожидают, что на площадку придут и другие игроки рынка, а проект будет постоянно пополняться новыми кейсами.

Также Sfactory связан с тематическими сессиями по теме «Умное производство» ИННОПРОМ-2016, а в перспективе разработчики выложат на этот ресурс новые ссылки на трансляции с сессий ИННОПРОМ-2017 с участием российских игроков, профильных российских ассоциаций и государственных институтов.

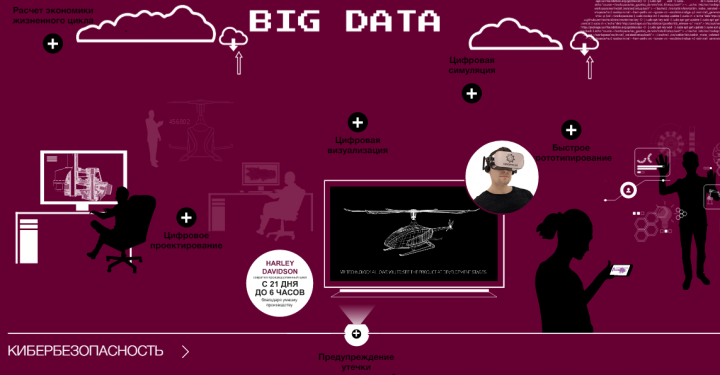

Сейчас Sfactory содержит около десяти ярких примеров, которые дают возможность увидеть, как технологии связаны одна с другой. Один из них - это описание системы прогнозной аналитики, внедренной компанией Trenitalia (итальянские железные дороги). Технология обрабатывает в реальном времени огромные объемы операционных данных, поступающих от датчиков и интеллектуальных устройств, таким образом, позволяя при необходимости корректировать планы по техобслуживанию и избежать незапланированных простоев. Система также помогает сократить расходы на техобслуживание на 8-10%.

Другой пример– это бизнес-кейс производителя легендарных мотоциклов Harley Davidson. Компания сократила производственный цикл с 21 дня до 6 часов: каждые 89 секунд с конвейера сходит мотоцикл, полностью кастомизированный под своего будущего владельца.

Дополнительная информация:

ИННОПРОМ – международная промышленная выставка в России, проводится в Екатеринбурге ежегодно с 2010 года в рамках Большой индустриальной недели. Главной темой ИННОПРОМ-2017 станет «Умное производство. Глобальный подход». Страной – партнером выступает Япония. Ожидается участие более 100 ведущих японских компаний и более 500 делегатов. Более половины участников – иностранные компании. С национальными стендами также выступят Германия, Италия, Корея и Индия. Основными тематическими треками недели станут «Автоматизация промышленности», «Робототехника», «Металлообработка», Международный форум развития промышленного экспорта IndEx Forum (Industrial Export Forum), «Цифровое производство», Форум производителей компонентов, форум-выставка «Диверсификация ОПК», Global Industrial Design Forum, форум-выставка профессионального образования ПРОФИ и другие.

Организатором ИННОПРОМ является Минпромторг РФ. Оператором выставки выступает группа компаний «Формика».

Уважаемые журналисты! Если у вас остались вопросы или вам необходима дополнительная информация, то вы можете обратиться в Пресс-центр ИННОПРОМ.

Контакты: pressa@innoprom.com, pr@formika.ru, тел: +7495 9815000 (доб.219 или 218)